1 オープンイノベーション促進税制とは オープンイノベーションとは企業がスタートアップや大学その他の研究機関等との協業によって新製品・新サービス、新事業を創出する活動を指します。特に既存事業の維持発展にリソースを割かれ、研究開発部門も既存製品の改良、発展で1を10とする開発は得意とするものの、ゼロから1を生み出すイノベーションが社内だけでは起こしにくくなってきています。そのような状況下で注目されているのがオープンイノベーションです。特に新たなアイデアや画期的な技術をもつスタートアップとの協業によるオープンイノベーションは、大企業とスタートアップの相互にとって有意義です。大企業にとっては新事業創出のスピードと成果を上げる手段となり、スタートアップにとっては大企業の有する経営資源を活用して成長を加速できるメリットがあります。CVC投資は資本参加を通じてスタートアップに必要資金を供給しつつ連携を強化するオープンイノベーションの最有力の手段です。オープンイノベーション促進税制は、まさにCVC投資の促進を目的としており、CVC投資の本質を捉えた税制ということができます。

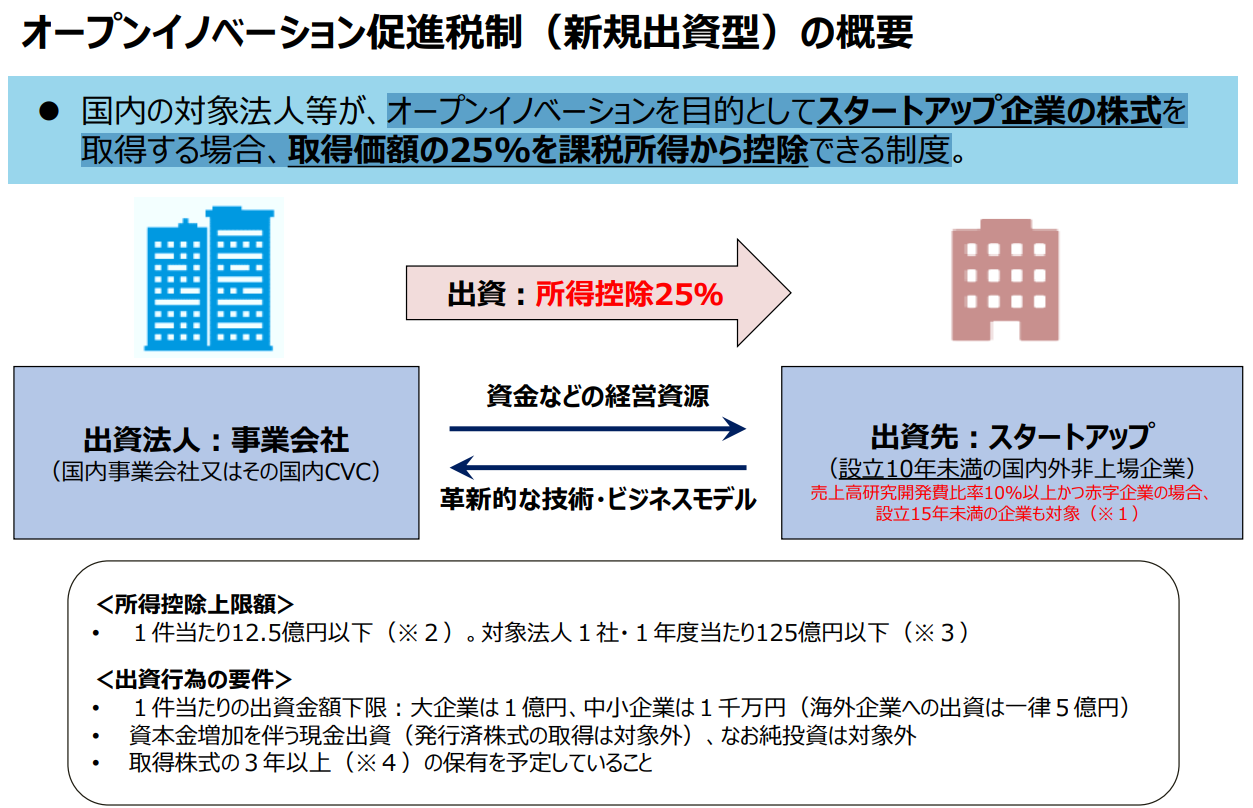

オープンイノベーション税制は2014年に時限立法として租税特別措置法に定められました。一定の要件を基に、企業がオープンイノベーションを目的として設立10年以内のスタートアップ企業が新たに発行する株式を取得する場合、取得価額の25%を損金に算入できる制度です。対象となる出資の最低額は大企業で2億円(今回の改正で1億円から引引き上げ)、中小企業で1千万円とされています。

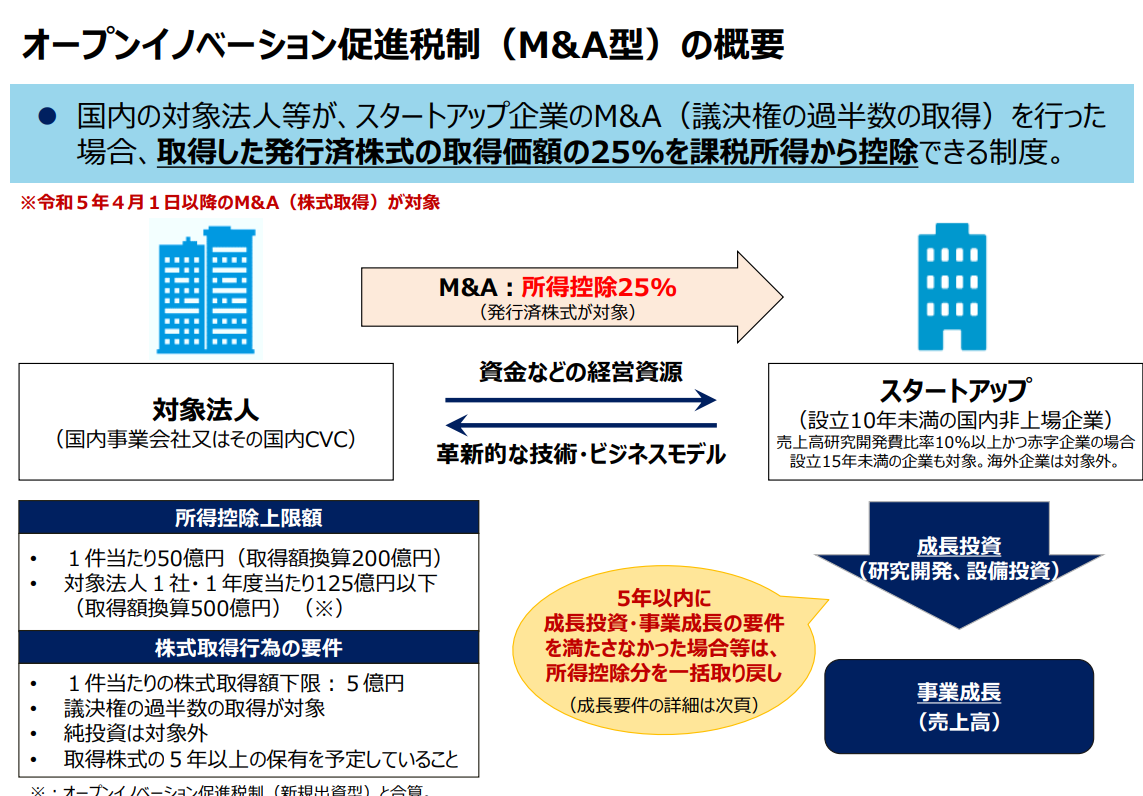

上記の新規出資型に加え、令和5年度の税制改正で、M&A型が追加されました。大企業がスタートアップの既発行株式の過半数を取得する場合に、取得価額の25%を損金に算入できる制度です。M&Aでスタートアップの株式を取得する企業に対する税制優遇で、スタートアップ投資のM&AによるEXITに資するものです。

IPOによるEXITが狭まる環境下で、海外に遅れをとっているM&AのEXITを促進する税制優遇措置と言えましょう。

2 令和8年度のオープンイノベーション促進税制の改正 今年度の税制改正において、オープンイノベーション促進税制については主にM&A型の要件について、大幅な変更が行われました。従来、M&A型のオープンイノベーション促進税制を適用するには、発行済株式数の50%超を取得することが要件でしたが、今回の改正では、一定の要件を満たした場合には、段階的に取得すること場合も、適用できることになりました。CVC投資としてマイノリティ出資を行い、その後、買い増しによって50%超とする場合でも税制優遇を受けることができ、M&Aに発展するCVC投資に資する改正となっています。なお50%超の取得の場合は、所得控除は投資金額の25%ですが、段階的取得の場合には、20%となります。その他、今回の主な改正点は以下の通りです。

・適用期限を令和10年3月31日まで延長

・新規出資型において、大企業からスタートアップへの投資下限を1億円から2億円に引き上げ

・M&A型において、3年以内に議決権の過半数を有することが見込まれることを前提に、段階的取得を容認。最低投資額は3億円。投資額の20%について損金算入可(ただし新規出資型の併用は不可)。

・M&A型の一括取得の場合の最低投資額を5億円から7億円に引き上げ

・M&A型の投資先スタートアップが合併により解散した場合の特別勘定の取崩について、一括取崩のみから5年間の均等取崩による段階的益金算入を容認

スタートアップへの投資額について損金に算入するにあたっては「特別勘定」として計上しますが、この特別勘定については新規出資型の場合、保有株式の売却等においてのみ取崩して益金に算入され、保有する限りは益金となることはありません。一方、M&A型の場合は、以下により益金に算入する必要があります。

取得から5年が経過した場合(成長投資・事業成長の要件を満たす場合を除く)

議決権の過半数を有しないこととなった場合

経済産業大臣の証明がされない場合

配当を受けた場合

対象法人を合併法人とする合併によりスタートアップ企業が解散した場合

3 オープンイノベーション促進税制のCVC投資への影響 オープンイノベーション促進税制については、新規出資型について、マイノリティによる資本参加を前提とするCVC投資の促進につながってきました。今回の改正では、M&A型の段階的取得を認めることで、CVCがオーナーから一部の株式を取得する場合にも適用できることとなりました。M&Aを前提とするCVC投資を、オープンイノベーションによる新事業あるいは新産業の育成のためのあるべき姿として税制が組まれていることは、好ましいことと言えましょう。先月号で述べたIntel Capitalでは、CVC部門の投資先のEXITの10%程度を事業部門からのM&Aが占めており、CVCが有望なM&A先を発掘する事業戦略上のリターンを目的としつつ、EXITによってCVC部門として財務リターンも得ているモデルを紹介しました。オープンイノベーション促進税制では、そもそも財務リターンを目的とす

る純投資は対象外とされています。純投資目的のVCによるスタートアップ投資と比較すると、既存企業がオープンイノベーションの目的のもと、自らの経営資源を生かして新産業を育てる側面を持つCVC投資。オープンイノベーション促進税制は、CVC投資の社会的意義に鑑み、それを強く後押しする政策であることは間違いありません。