金融機関におけるCVCの進化を象徴するのが、三菱UFJフィナンシャル・グループ(MUFG)の取り組みである。

MUFGは、CVC子会社である三菱UFJイノベーション・パートナーズ(MUIP)を通じて、国内外のスタートアップへの投資と、グループ内での事業連携を同時に推進している。

ここで重要なのは、投資が単独で完結しない点だ。あくまで目的は、金融サービスの高度化と新規事業創出にある。

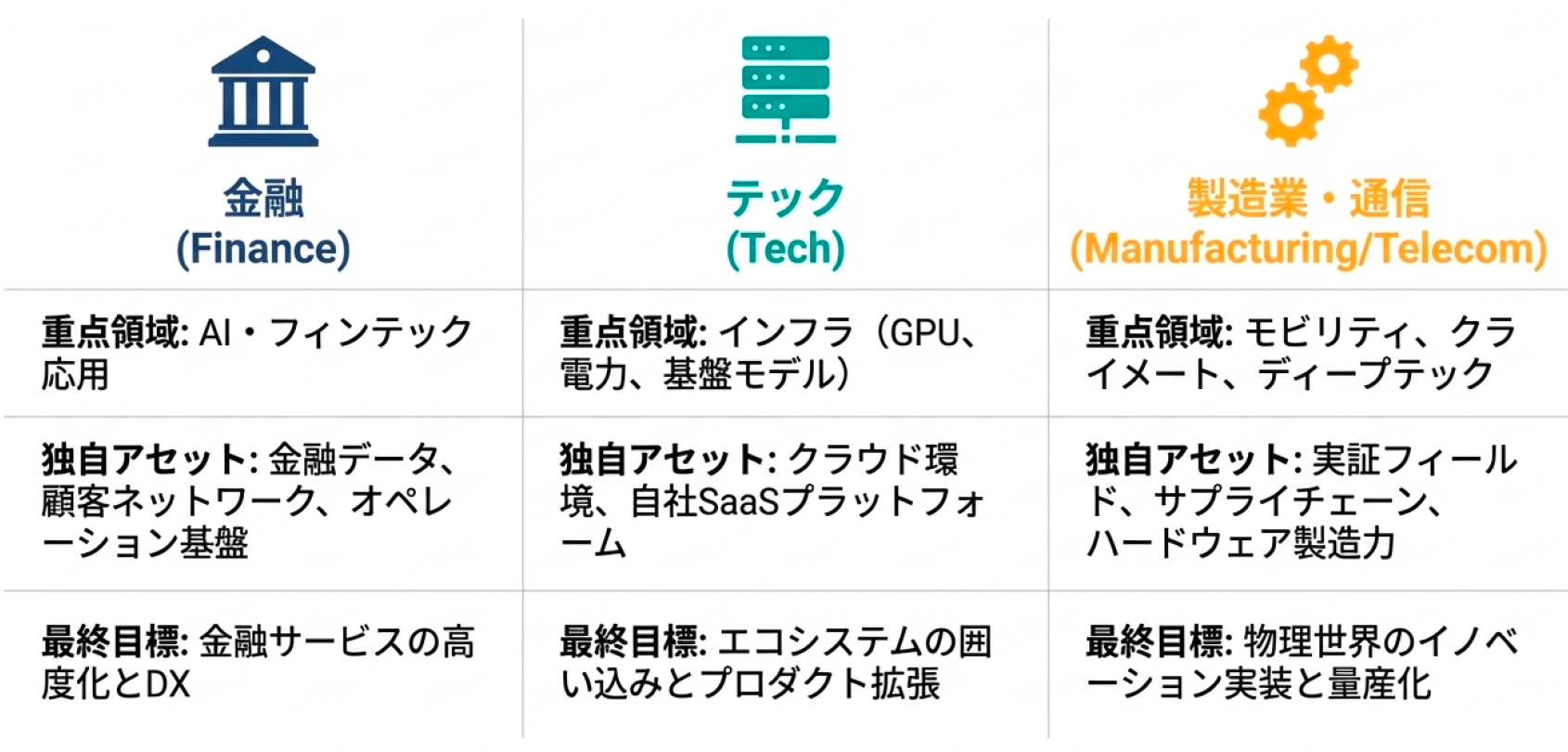

2023年には、約200億円規模の第3号ファンドを設立した。このファンドは、生成AIを含む先端技術の金融サービスへの応用を重要テーマとしており、グローバルなAIエコシステムとの接続強化を明確に掲げている。

ここから読み取れるのは、金融機関にとってのCVCが、単なるリターン獲得手段ではなく、

・新規サービス創出

・業務効率化(オペレーションDX)

・グローバル技術トレンドの取り込み

といった複数の目的を同時に担う存在へと進化していることである。

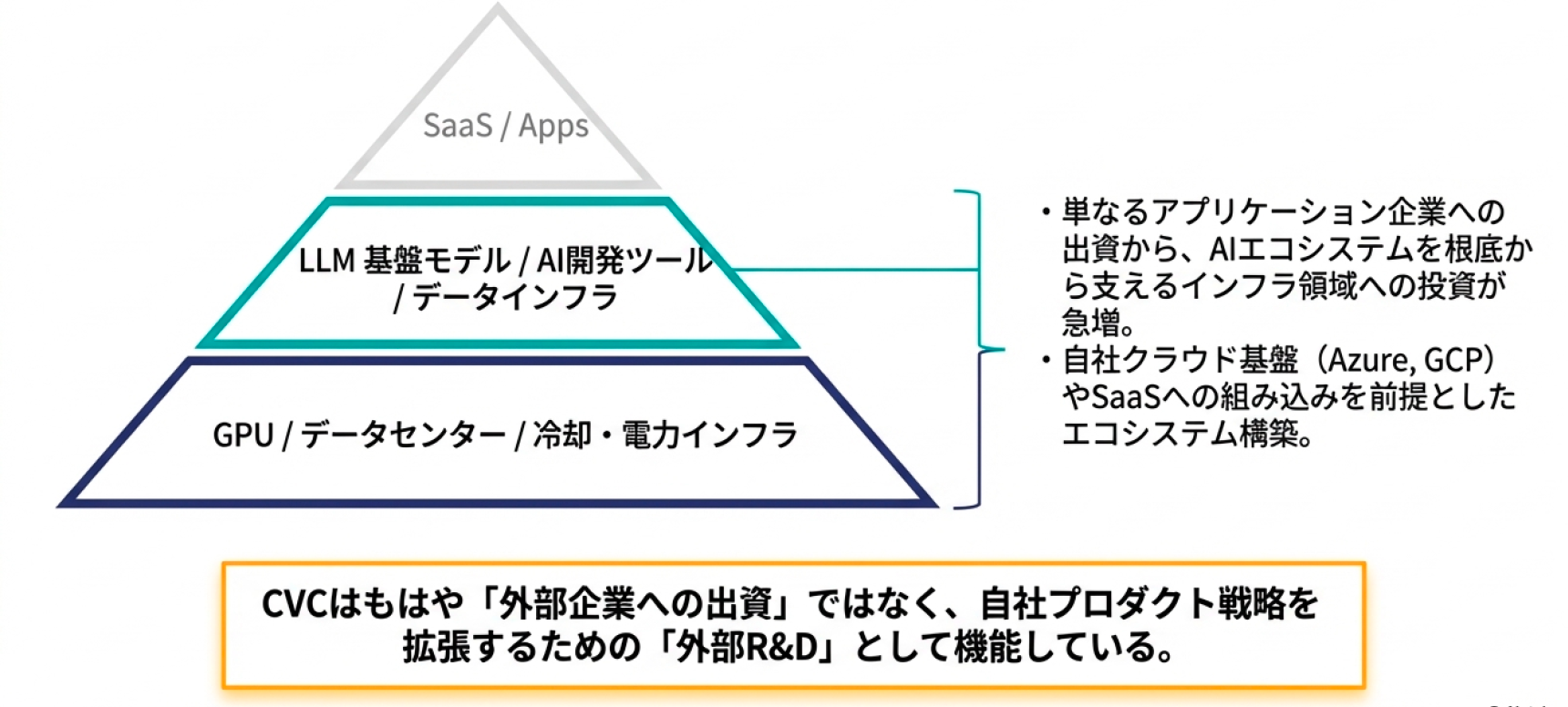

4. テック企業CVCは「インフラ投資」へ

この動きは、米国のテック企業ではさらに先鋭化している。

Google(GV・CapitalG)、Microsoft(M12)、Salesforce Venturesといったプレイヤーは、単なるアプリケーション企業ではなく、AIエコシステム全体を押さえる投資へとシフトしている。

特に注目すべきは、投資対象の広がりだ。

従来のSaaSやアプリ企業に加え、

・基盤モデル(LLM)

・AI開発ツール

・データインフラ

・GPU・データセンター

・冷却技術・電力インフラ

といった“インフラ領域”への投資が急増している。

たとえば、MicrosoftはOpenAIとの関係を通じてAzureとの連携を強化し、GoogleはAnthropicとの協業によりクラウド基盤の優位性を確保している。Salesforceも生成AIファンドを拡張し、自社SaaSへの組み込みを前提とした投資を進めている。

ここで重要なのは、これらの投資がすべて「自社事業との接続」を前提としている点だ。

CVCはもはや「外部企業への出資」ではなく、

自社のプロダクト戦略を拡張するための外部R&Dになっている。

5. 製造業CVCは「実装力」を武器にする

一方、製造業や自動車、エネルギー分野では、CVCの強みはより明確である。

それは「実装力」だ。

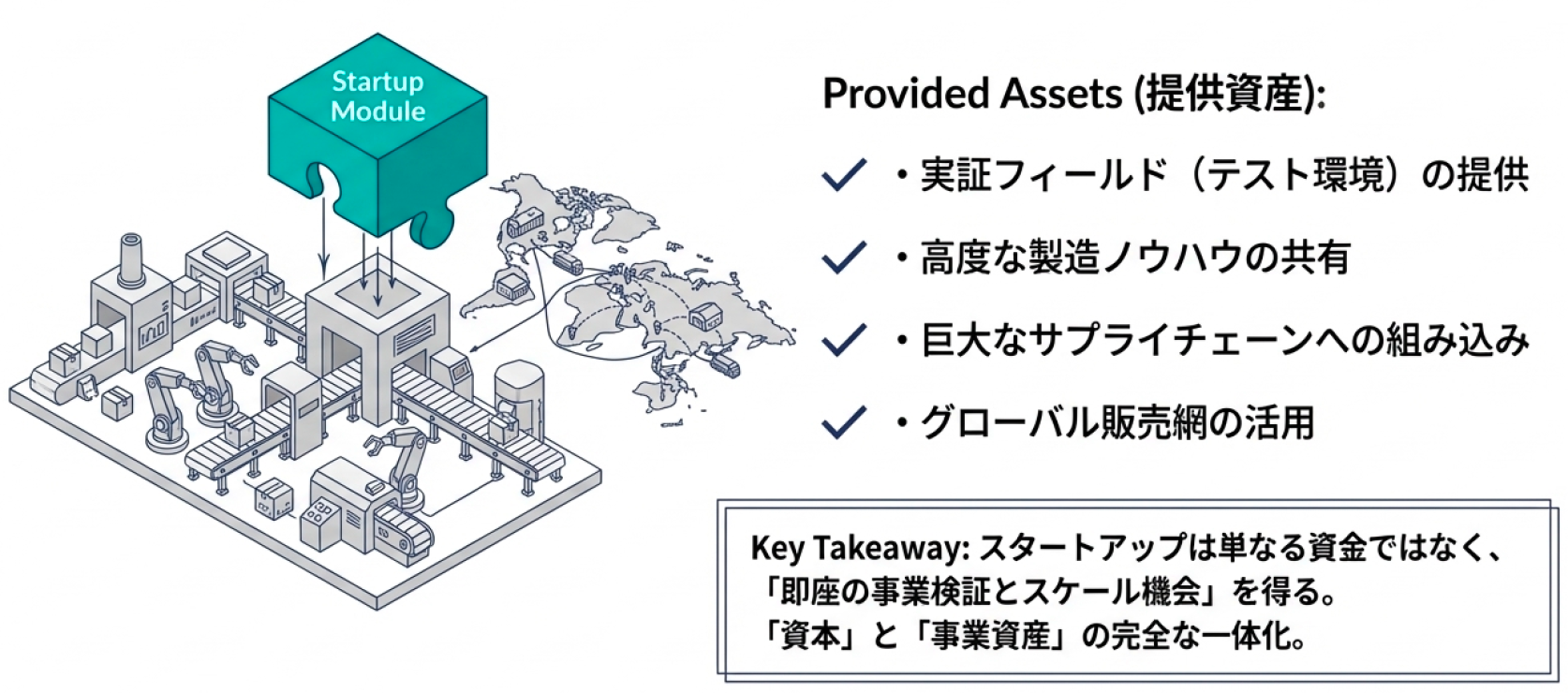

Toyota Ventures、Honda Xcelerator Venturesなどは、単なる投資にとどまらず、

・実証フィールドの提供

・製造ノウハウの共有

・サプライチェーンへの組み込み

・グローバル販売網の活用

といった形でスタートアップと関わる。

このモデルでは、投資先企業は単なる資金提供を受けるのではなく、

即座に事業検証とスケールアウトの機会を得ることができる。

日本の通信・電機領域でも同様の動きが見られる。NTT DOCOMO VenturesやSony Innovation Fundは、グループの技術基盤や顧客ネットワークを活用し、スタートアップの事業化を支援している。

ここでの本質は、「資本」と「事業資産」が一体化している点にある。

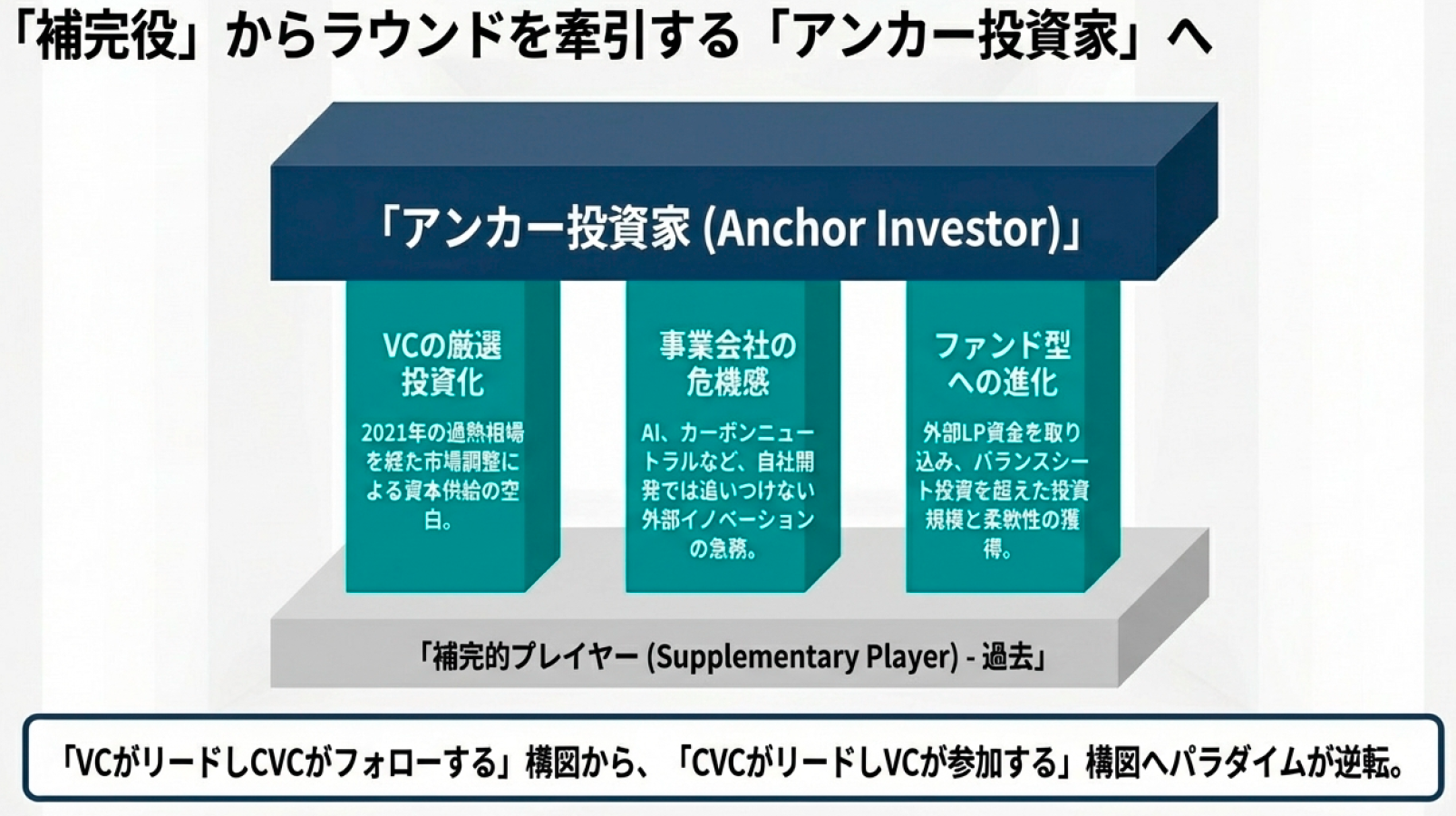

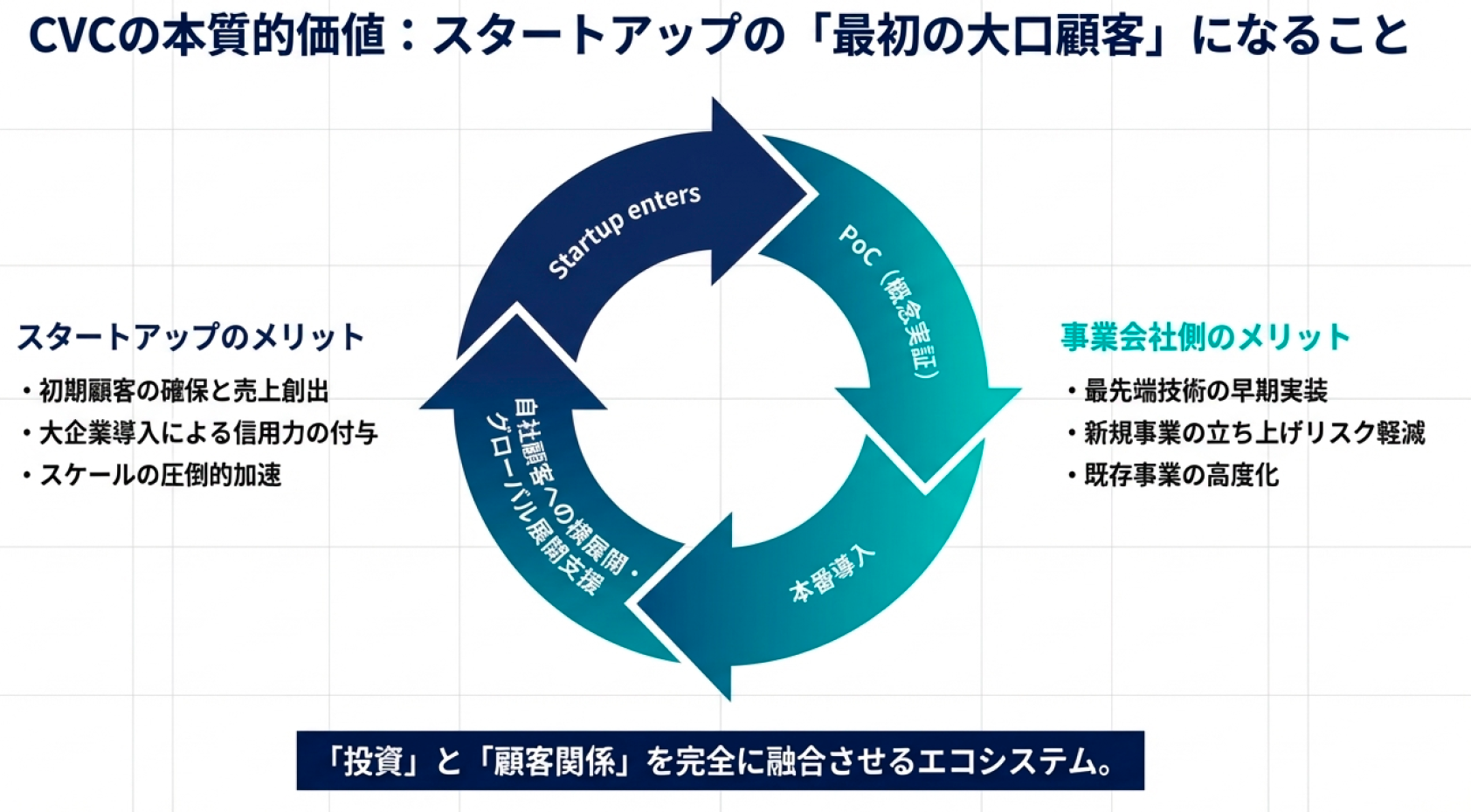

6. CVCは「最初の大口顧客」になる

こうした流れの中で、CVCの役割はさらに変化している。

それは、スタートアップにとっての“最初の大口顧客”になることである。

従来、スタートアップは資金調達後、自ら顧客を開拓しなければならなかった。

しかし現在では、

・PoC(概念実証)をCVC出資企業が提供

・そのまま本番導入へ移行

・自社顧客への横展開

・グローバル展開支援

という一連の流れが設計されるケースが増えている。

これは、スタートアップにとっては極めて大きな意味を持つ。

・初期顧客の確保

・信用力の付与

・スケールの加速

が同時に実現されるからだ。

一方で、事業会社側にとっても、

・新技術の実装

・新規事業の立ち上げ

・既存事業の高度化

を同時に進められる。

つまり、CVCは「投資」と「顧客関係」を融合させる装置へと進化している。

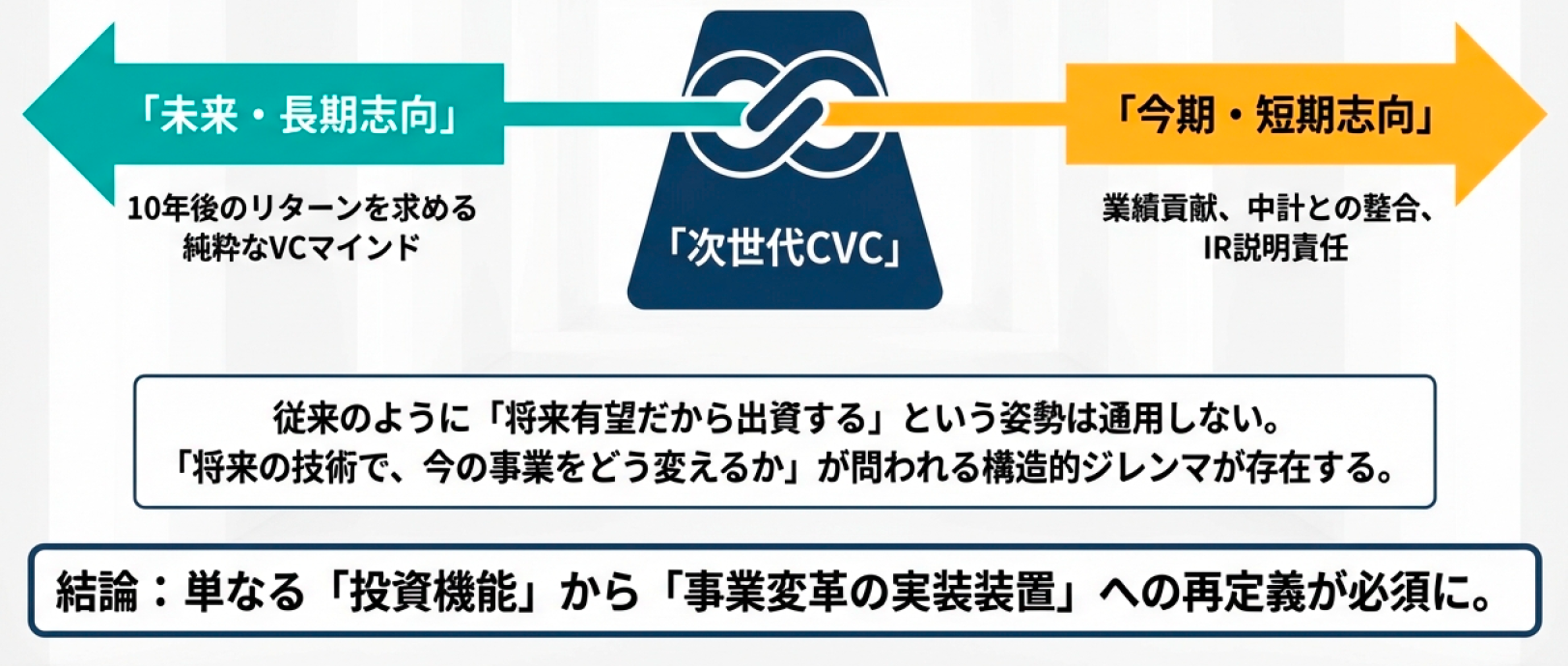

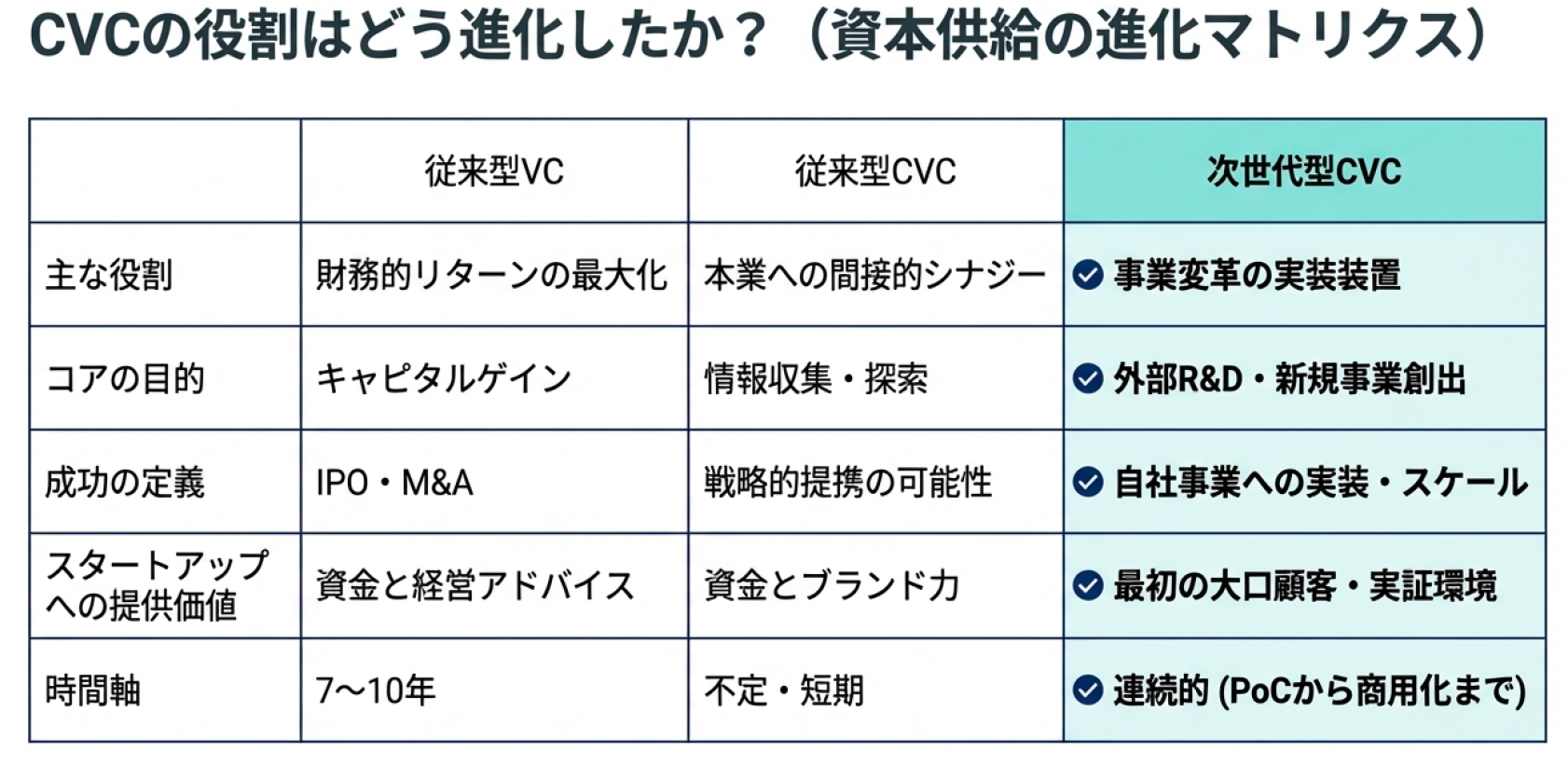

7. CVCは「R&D兼事業開発」へ再定義される

ここまでの流れを総合すると、明確な結論が見えてくる。

CVCはもはや、

・スタンドアローンの投資ビジネス

・財務リターンを目的とした資産運用

ではない。

むしろ、

・中長期競争力を高めるR&D機能

・新規事業創出の起点

・オープンイノベーションの中核

として再定義されている。

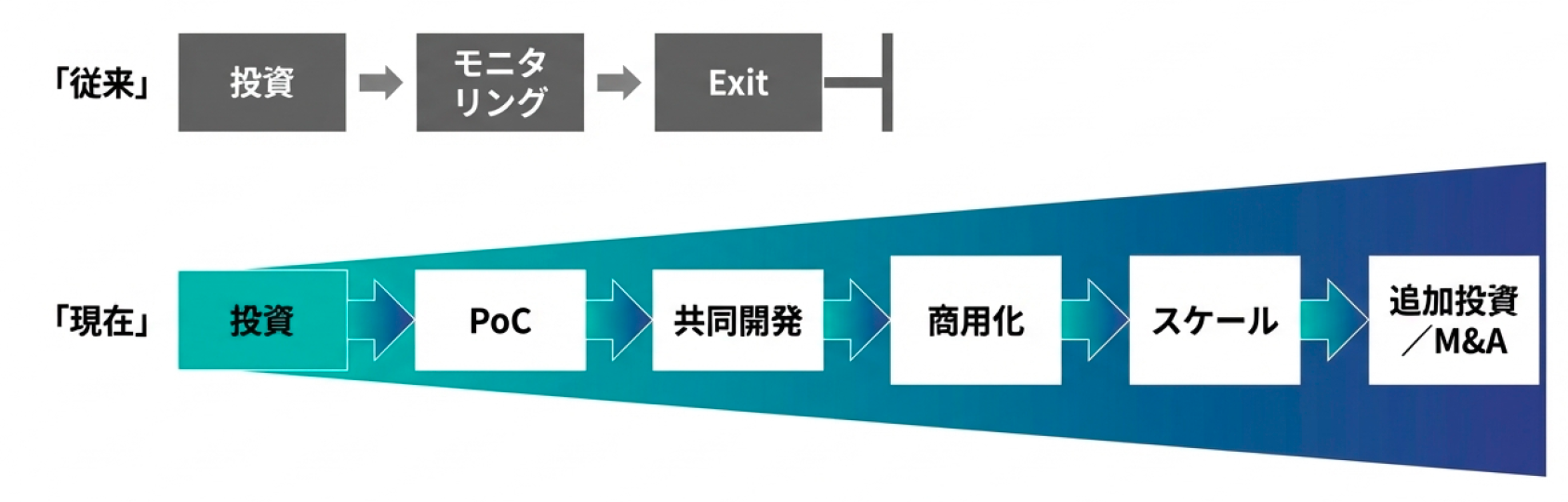

この変化を象徴するのが、投資プロセスそのものの変化である。

従来:

投資 → モニタリング → Exit

現在:

投資 → PoC → 共同開発 → 商用化 → スケール → 追加投資/M&A

この一連の流れは、もはやVCの枠組みを超えている。

CVCは、「資本」を通じて事業そのものを動かす存在になりつつある。

8. 勝ち筋は「実装できるCVC」

では、2026年以降、CVCの勝敗はどこで分かれるのか。

鍵となるのは、極めてシンプルだ。

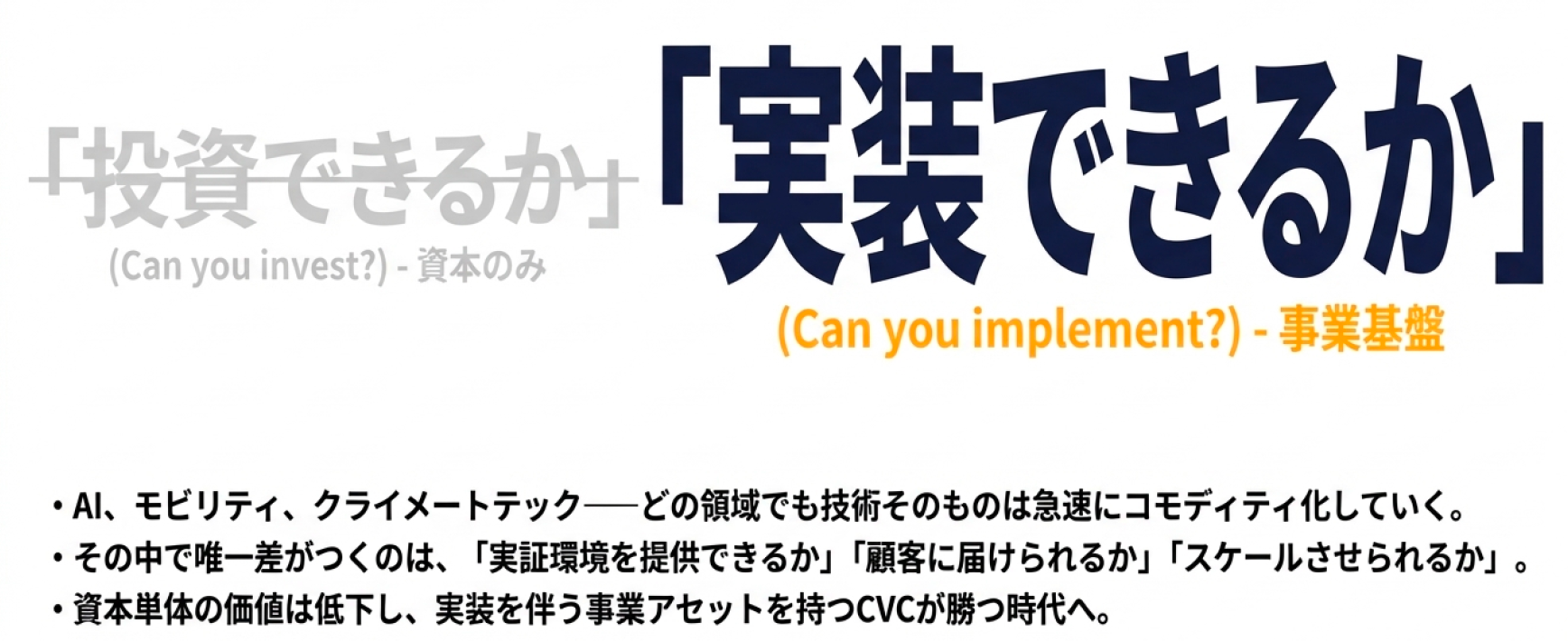

「投資できるか」ではなく、「実装できるか」

である。

AI、モビリティ、クライメートテック、産業DX――

どの領域でも技術そのものは急速にコモディティ化していく。

その中で差がつくのは、

・実証環境を提供できるか

・顧客に届けられるか

・スケールさせられるか

という点である。

言い換えれば、

「資本」ではなく「事業基盤」を持つCVCが勝つ時代である。

9. CVCは“第二の資本市場”を超える

CVCの台頭は、単に投資主体が増えたという話ではない。

それは、

・金融機関

・事業会社

・スタートアップ

の関係性そのものを再構築する動きである。

CVCは「第二の資本市場」とも呼ばれるが、実態はそれ以上だ。

資本、顧客、実証、販売、技術が一体化した実装型プラットフォームへと進化している。

そして、この変化を捉えられるかどうかが、

今後10年の競争力を大きく左右する。

CVCを「投資機能」として扱う企業と、

「事業変革装置」として使いこなす企業。

その差は、やがて埋めがたいものになるだろう。

参考文献・出典リンク

・SeedScope, “Startup Funding Trends in 2026: Venture Capital’s New Era.”

https://seedscope.ai/blog/startup-funding-trends-in-2026-venture-capital-s-new-era

・Global Corporate Venturing, “Value of Corporate-Backed Startup Funding Doubles in First Half of 2025.”

https://globalventuring.com/corporate/overview/ai-deals-corporate-investors-h1/

・Crunchbase News, “Global Venture Funding in 2025 Surged as Startup Deals and Mega-Rounds Returned.”

https://news.crunchbase.com/venture/funding-data-third-largest-year-2025/

・GlobalData, “High-Value VC Deals Rise in 2025 Despite Decline in Overall Deal Volume.”

https://assetphysics.com/high-value-vc-deals-rise-in-2025-despite-decline-in-overall-deal-volume-reveals-globaldata/

・Yahoo Finance, “2025 U.S. VC Deal Value Soared to $339.4 Billion, Says PitchBook.”

https://finance.yahoo.com/news/2025-u-vc-deal-value-113120124.html

・CB Insights, “State of CVC Q1’25 Report.”

https://www.cbinsights.com/research/report/corporate-venture-capital-trends-q1-2025/

・N. Wichert, “Corporate VCs Invest $129B in Startups, Driven by Strategic Themes.” LinkedIn Post.

https://www.linkedin.com/posts/nwichert_value-of-corporate-backed-startup-funding-activity-7358193207874113536-hxiM

・KPMG, “Q4’25 Venture Pulse Report — Global Trends.”

https://kpmg.com/xx/en/what-we-do/industries/private-enterprise/venture-pulse.html

・Chambers Global Practice Guides, “Venture Capital 2025 – Japan: Trends and Developments.”

https://practiceguides.chambers.com/practice-guides/venture-capital-2025/japan/trends-and-developments

・INITIAL / Uzabase, “Growth Prospects for Trends in Japanese Startup Deals in First Half 2025.”

https://initial.inc/articles/japan-startup-finance-2025h1-en

・INITIAL / Uzabase, 「選別と延長戦が進む 2025年スタートアップ資金調達動向」

https://initial.inc/articles/japan-startup-finance-2025

・JIC Research, “Global and Japan Venture Capital Market Update 2025 H1.” PDF.

https://www.j-ic.co.jp/en/research/.assets/E_20250930_JIC_Research.pdf

・JBIC Today, “JAPANESE REGIONAL BANKS TAKE ON THE WORLD.” PDF.

https://www.jbic.go.jp/en/information/today/image/jtd_202501.pdf

・FIRST CVC, “Supporting Startups Beyond ‘Regional Bank VC’: Fukuoka Financial Group.”

https://www.firstcvc.jp/en/story/ffgvp-oohara

・FIRST CVC, “CVC Details: Yamanashi Chuo Bank.”

https://www.firstcvc.jp/en/story/yamanashichuobank

・FIRST CVC, “CVC Details: Mitsubishi UFJ Financial Group.”

https://www.firstcvc.jp/en/story/mufg

・Global Corporate Venturing, “KBank and MUFG Launch Funds to Invest in AI.”

https://globalventuring.com/corporate/fundraising/ai-funds-for-kbank-and-mufg/

・Speeda / Uzabase, 「Japan Startup Finance 2025 速報プレスリリース」

https://prtimes.jp/main/html/rd/p/000000276.000010548.html

※本インタビュー企画・記事執筆は株式会社CFスタートアップパートナーズよりEXPACT株式会社が委託を受け、実施しております。

(TPM除く、出典:Deloitte Tohmatsu)

(TPM除く、出典:Deloitte Tohmatsu)

電動バイクGFR-02(モビチェン付き)

電動バイクGFR-02(モビチェン付き) 電動サイクルNFR-01 Pro+

電動サイクルNFR-01 Pro+